7月征期截止日期为7月15日,请纳税人合理安排时间,进行抄报税。

7月为大征期,一般纳税人和小规模纳税人都需要申报。

7月征期截止日期为7月15日,请纳税人合理安排时间,进行抄报税。

第一种方法:自动抄报

开票电脑联网稳定且软件中服务器地址和端口号正确的情况下,登录开票软件会自动上报汇总,申报完成后,再次打开开票软件,会自动反写。

需核对开票截止时间是否更新到2021年8月16日左右。若自动抄报未成功,或开票截止时间未更新,可参照以下步骤进行抄报。

第二种方法:手工抄报

第①步:上报汇总

操作流程:点击【数据管理】-【汇总上传】-【上报汇总】。

第②步:网上申报

操作流程:通过各省市电子税务局网或第三方申报软件进行【网上申报】。以北京市电子税务局网为例,如下图。

*注:若申报过程中遇到问题,建议您咨询当地申报系统客服热线。

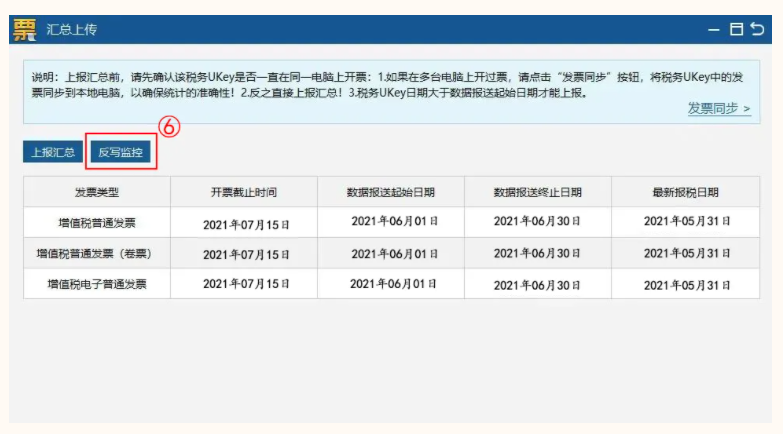

第③步:反写监控

操作流程:点击【数据管理】-【汇总上传】-【反写监控】。

第④步:确认成功

操作流程:重新打开汇总上传界面,查看各发票类型开票截止时间是否更新到下月中旬,若更新,说明操作成功。

第一种方法:自动抄报

开票电脑联网稳定且软件中服务器地址和端口号正确的情况下,登录开票软件会自动上报汇总,申报完成后,再次打开开票软件,会自动反写。需核对开票截止时间是否更新到2021年8月16日左右。

若自动抄报未成功,或开票截止时间未更新,可参照以下步骤进行抄报。

第二种方法:手工抄报

第①步:上报汇总

操作流程:点击【数据管理】-【汇总上传】-【上报汇总】。

第②步:网上申报

操作流程:通过各省市电子税务局网或第三方申报软件进行【网上申报】。以北京市电子税务局网为例,如下图。

*注:若申报过程中遇到问题,建议您咨询当地申报系统客服热线。

第③步:反写监控

操作流程:点击【数据管理】-【汇总上传】-【反写监控】。

第④步:确认成功

操作流程:重新打开汇总上传界面,查看各发票类型开票截止时间是否更新到下月中旬,若更新,说明操作成功。

操作方法

①计算机连接互联网状态下登录开票系统自动进行汇总上传。

②进行纳税申报。

③纳税申报成功后需再次登录系统完成自动清卡工作。

确认方法

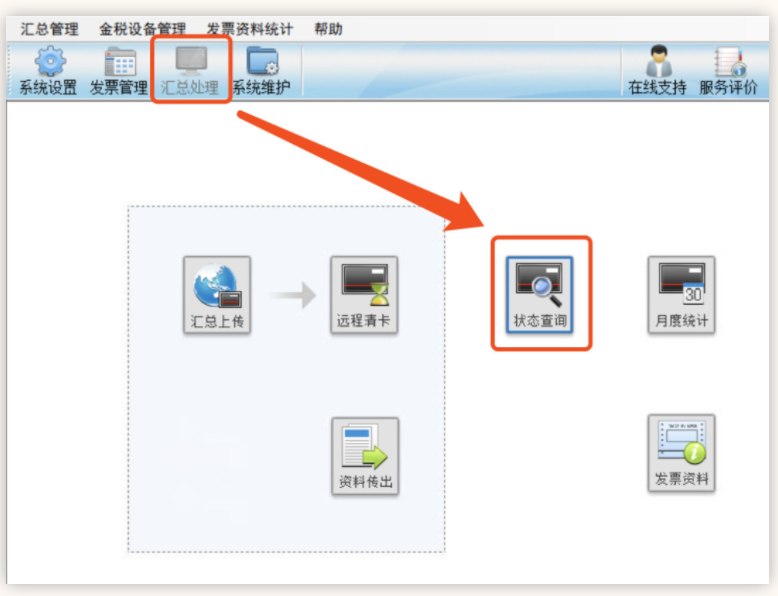

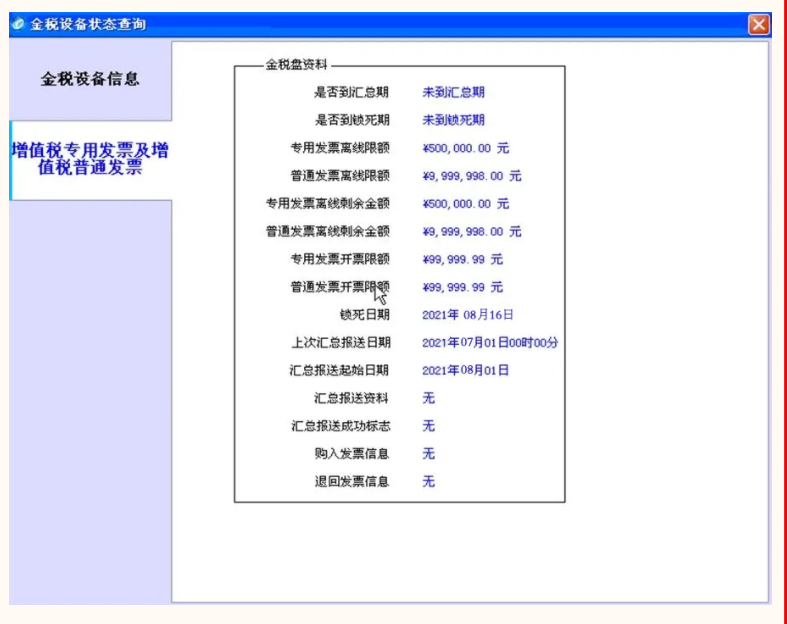

操作流程:点击【汇总处理】-【状态查询】-【增值税专用发票及增值税普通发票】。

上次汇总报送日期:2021年07月01日00时00分

汇总报送起始日期:2021年08月01日汇总报税资料:无或者您只看锁死日期更新到2021年08月,汇总报税资料“无”此状态说明您2021年07月已经完成清卡工作。

新版《机动车发票使用办法》

自2021年7月1日起正式施行

机动车涉票虚开案件时有发生,既扰乱了机动车行业管理秩序,又严重侵害了守法纳税人和消费者的合法权益。

为此,国家税务总局、工业和信息化部、公安部共同出台了《机动车发票使用办法》(以下简称《办法》),进一步规范机动车生产、批发、零售全流程的发票使用行为,为纳税人提供便利化的开票服务,确保消费者机动车发票的使用安全,营造公平公正有序的营商环境。

《办法》自2021 年5月1 日起试行,7 月1 日起正式施行。

![]()

《办法》实施后

增值税专用发票填开规则的变化点

相比传统的增值税专用发票,机动车发票中的增值税专用发票不仅开具时会自动打印“机动车”标识,在填开过程中还需要注意一些具体规则的变化。

1. 增值税专用发票“规格型号”栏应填写机动车车辆识别代号/ 车架号,这是实现发票流与货物流同向流转的前提,也是实施“以进控销”的首要规则。若汇总开具增值税专用发票,则可通过开票软件开具《销售货物或应税劳务、服务清单》,且清单中“规格型号”栏的填写也必须遵循上述规则。

2. 销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票;若发生销售退回、开票有误等情形,需要开具红字增值税专用发票时,在《开具红字增值税专用发票信息表》的“规格型号”栏需要填写车辆识别代号/ 车架号,才能确保该车的车辆电子信息回退至销售方,从而不影响该车辆的再次销售和开具发票;如果仅涉及销售折让,那么“规格型号”栏则不填写机动车车辆识别代号/车架号。

3. 国内机动车生产企业,若不能在“规格型号”栏逐行填写车辆识别代号/ 车架号,可将相同车辆配置序列号,相同单价的机动车,按照同一行次汇总填列的规则开具发票。但这需要企业事后手动完成发票与合格证电子信息的票据关联,会降低下游受票方获取购进车辆电子信息的效率,因此属于不得以而为之的情况。