黑龙江大庆用友17704591918 注意啦!2025年度个人所得税经营所得汇算清缴将于2026年3月31日截止,且无延期政策,尚未办理的纳税人需尽快完成申报

注意啦!2025年度个人所得税经营所得汇算清缴将于2026年3月31日截止,且无延期政策,尚未办理的纳税人需尽快完成申报!

我们梳理了经营所得个税汇缴的热点问答和操作指南,赶紧收藏起来备用!

内容指南:

1.什么是经营所得?

2.哪些人需要办理汇缴?

3.什么时间可以办?什么地点办理?

4.申报途径有哪些?

5.税款怎么算?费用怎么扣?税收优惠有哪些?

6.线上申报详细操作流程!!!

一起来逐条拆解吧!

什么是经营所得?

根据个税实施条例第六条,第(五)项规定,经营所得是指:

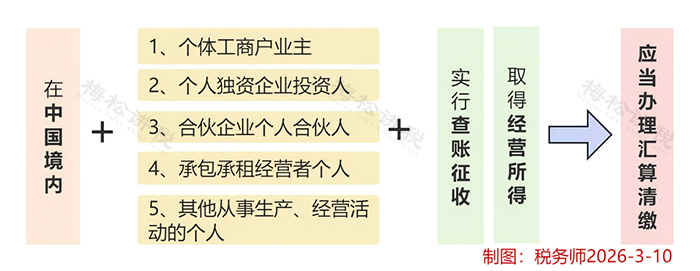

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

简单说,经营所得就是个体户、个独、合伙企业合伙人等,自己做生意、搞经营、自负盈亏赚来的钱。区别于上班拿的工资、兼职的劳务报酬。

哪些人需要做经营所得个税汇缴?

根据规定,以下主体,必须办理经营所得个税汇缴:

什么时间办?什么地点办?

一、申报时间

根据个税法第十二条规定,2025年度经营所得汇算清缴期为2026年1月1日至2026年3月31日,逾期未办将产生滞纳金。

二、申报地点

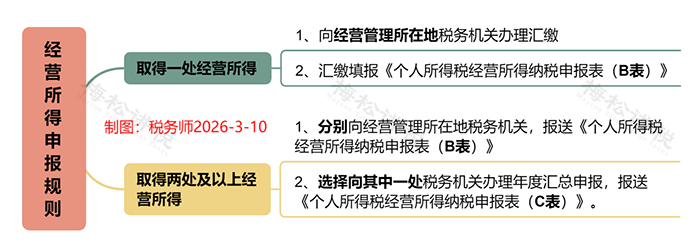

纳税人应分情况向如下税务机关申报:

申报途径有哪些?

共四种申报渠道,线上渠道便捷高效,为首选方式,线下可前往办税服务厅办理,具体适用报表如下:

一、自然人电子税务局WEB端(网址:https://etax.chinatax.gov.cn/)

支持B表、C表、其他生产经营所得B表,可自行申报;

二、自然人电子税务局扣缴端

仅支持B表,由被投资单位代为申报;

三、个人所得税APP

支持C表、其他生产经营所得B表,可自行申报;

四、办税服务厅

携带纸质资料现场办理,支持B表、C表。

详情见下表:

税款如何计算?

哪些费用可以税前扣除?

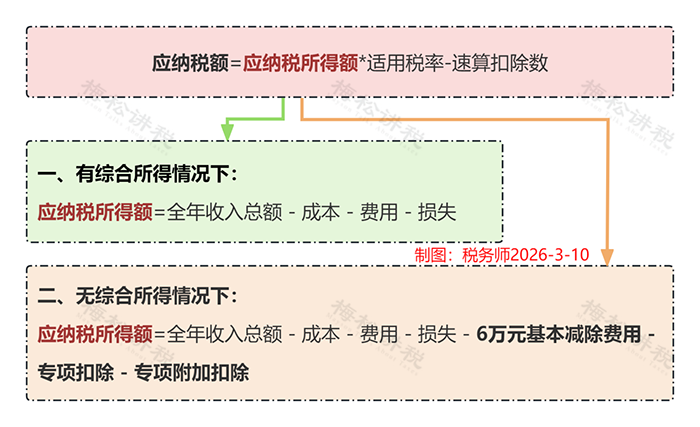

经营所得个税按年计算,适用5%-35%级超额累进税率,核心先算应纳税所得额,再计算应纳税额,且有多项税前扣除和税收优惠。

一、先算应纳税所得额,再算应纳税额

应纳税所得额计算,分纳税人有无综合所得两种情况。在纳税人当年无工资薪金等综合所得的情况下,除了扣成本费用,还能额外扣除6万元基本减除费用、专项扣除和专项附加扣除。

二、五级超额累进税率表

三、重点税收优惠(截止2027.12.31)

1、个体工商户减半征收

对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。

2、重点人群创业扣减

退役士兵、建档立卡贫困人口、登记失业人员等从事个体经营,每年按12000元(各省可上浮20%)为限额,依次扣减增值税及附加、个人所得税。

四、常见税前扣除费用类项目

三种线上申报,

最详细操作流程!

下面按顺序为大家整理了自然人电子税务局WEB端、自然人电子税务局扣缴端、个税APP端,三种线上申报方式的最全操作流程:

一、自然人电子税务局WEB端(推荐)

WEB端支持经营所得B/C表和其他经营所得B表,以下以经营所得B表、C表申报为例。

情形1:只取得一处经营所得(申报B表)

向经营管理所在地主管税务机关办理汇缴,并报送经营所得B表,操作步骤如下:

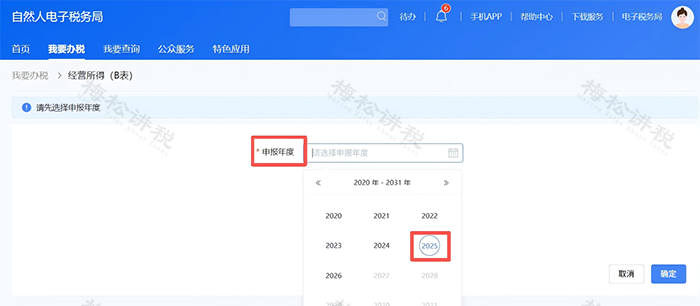

1、登录:通过个税 APP 扫码或账号密码登录WEB端(需先完成 APP 实名注册)。

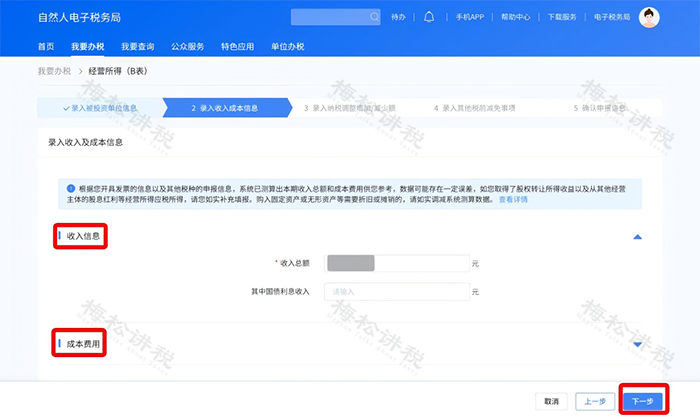

2、进入申报:【我要办税】-【税费申报】-【经营所得(B表)】。

3、选择年度:选定2025年,查询并选中被投资单位,确认信息后下一步,确认无误点击【下一步】。

4、填报数据:录入收入成本信息,并填报【成本费用】,确认无误点击【下一步】。

5、纳税调整:录入纳税调整增加/减少额,若没有相关数据可直接点击【下一步】。

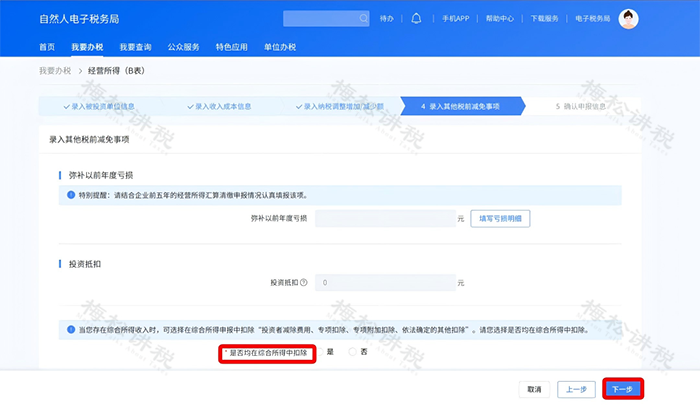

6、减免事项:录入其他税前减免事项,若没有相关数据可直接点击【下一步】。

注意:同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

7、确认申报:核对信息无误后提交,需缴税则点击【立即缴税】(支持三方协议、银联、扫码等方式),需退税则绑定本人一类银行卡后申请退税。

情形2:取得两处以上经营所得

(先报B表,再报C表汇总)

需分别向经营管理所在地主管税务机关报送经营所得B表,再选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送经营所得C表,操作步骤如下:

1、分别申报:分别向各经营地申报B表(流程同上)。

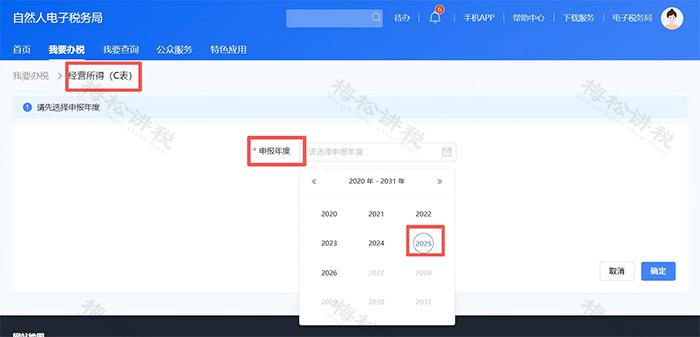

2、汇总申报 C 表:【我要办税】→【税费申报】→【经营所得 (C 表)】,选择 2025 年。

3、确认信息:确认投资单位信息。系统自动获取税款所属期、被投资单位信息,汇算地由纳税人自行选择,确认后点击【下一步】

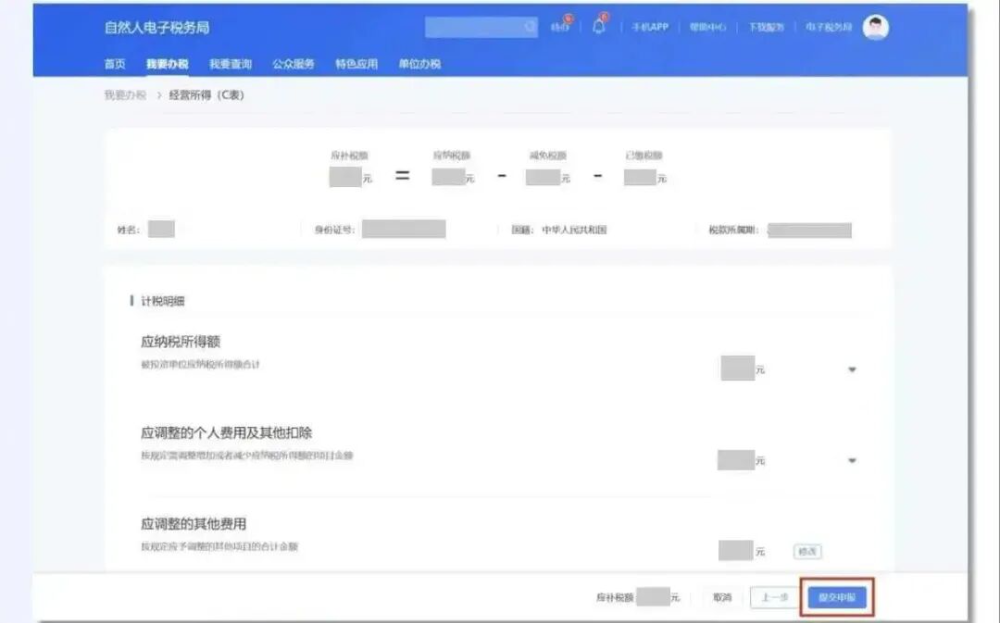

4、确认申报:系统将根据历史申报数据,自动归集需要调整的数据,纳税人还可以额外补充需要调整的数据。确认数据无误后点击【提交申报】。

特别注意:投资者减除费用每人每年上限为6万元。若您有多个被投资单位,申报B表时均扣除了6万元的投资者减除费用,则需要在C表申报时进行调增处理。

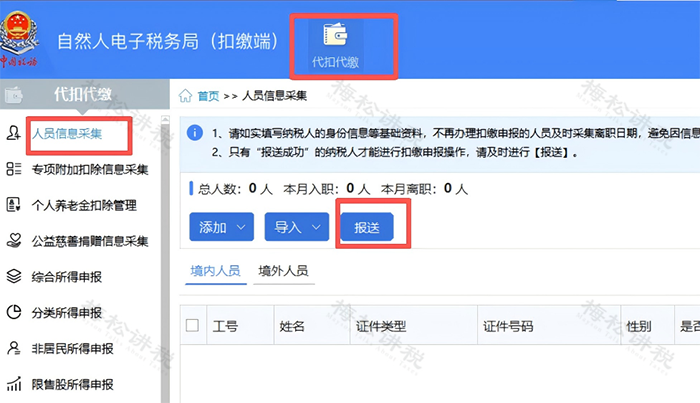

二、自然人电子税务局扣缴端(仅支持B表,被投资单位代报)

本端仅支持经营所得B表申报,不支持经营所得C表申报及其他经营所得C表申报,操作步骤如下:

1、人员采集:【代扣代缴】→【人员信息采集】,录入投资者信息并报送成功。

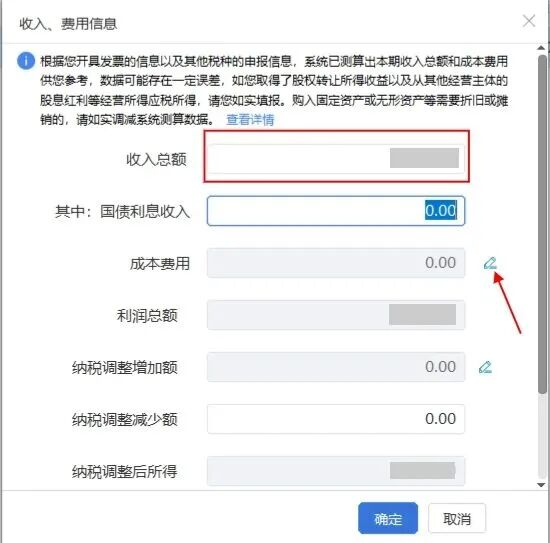

2、进入申报+数据填报:【经营所得】→【年度汇缴申报】→【修改】,根据实际情况填写收入总额、成本费用、纳税调整额和弥补以前年度亏损等明细数据,填写完毕点击【确定】

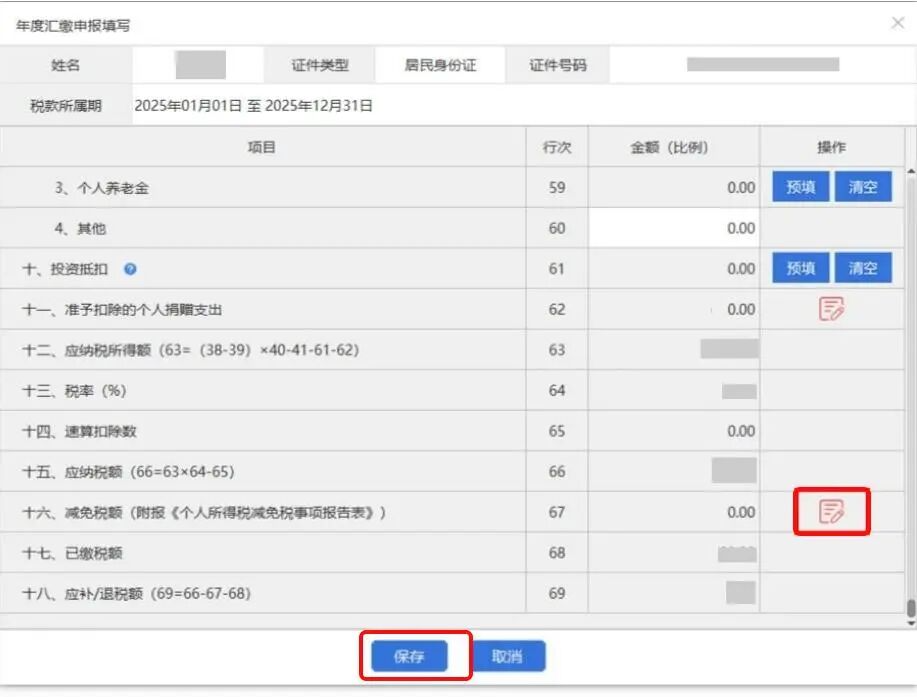

3、身份填报:双击【姓名栏】,填写年度汇缴申报表相关内容,确认无误后点击【保存】。

4、提交申报:勾选报表记录,点击【提交申报】→【获取反馈】,确认申报成功。

5、税款缴纳:需补税的点击【税款缴纳】,选择付款方式完成缴款。

三、个人所得税APP(支持C表 / 其他经营所得B表)

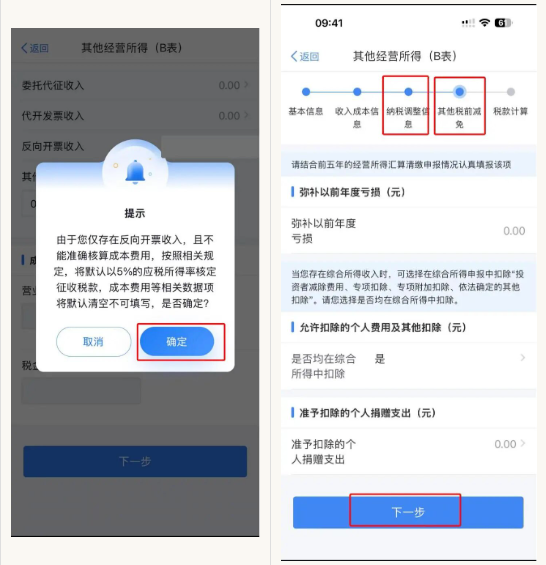

本APP支持经营所得C表申报及其他经营所得B表申报,下面以其他经营所得B(反向开票汇算场景)为例说明操作步骤:

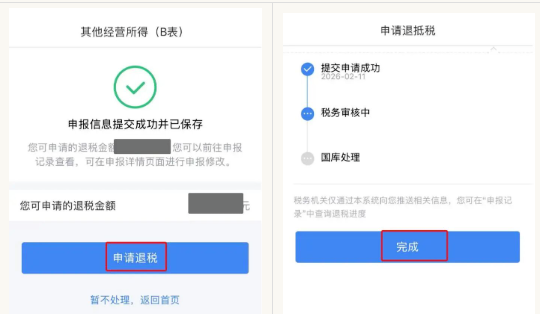

1、进入申报:登录APP→【办&查】→【经营所得申报】→【其他经营所得(B 表)】,该模块可申报个人从事其他生产经营活动取得的所得(含反向开票收入)的年度汇算清缴。

2、开始申报:选定 2025 年,选择经常居住地,确认是否能准确核算反向开票成本费用。

注意:经营所得收入扣除成本、损失及其他费用后的余额为应纳税所得额,因此纳税人取得经营所得收入应当准确核算对应的成本费用,据实填写申报表的相关栏次,并留存与成本费用相关的合法有效的扣除凭证。若无法准确核算反向开票收入的成本费用,税务机关可以按照5%的应税所得率核定征收税款。

3、数据确认:若选择无法准确核算反向开票收入的成本费用,系统将弹出核定征收提示,核实信息无误后点击【确定】,下拉页面后点击【下一步】。

4、填报减免:填写纳税调整信息、其他税前减免事项(无数据直接下一步)。

5、提交申报:系核对应补/退税额,缴税则选择付款方,退税则绑定一类银行卡后申请,等待税务审核即可。

关键提醒:办理退税前,需确保个税APP/WEB端已绑定本人一类银行卡,且银行卡状态正常;所有申报资料需留存备查,成本费用需提供合法有效扣除凭证。

END